Ваш полис ОСАГО здесь

Оформите полис ОСАГО за 10 минут, не выходя из дома. Получите полис на свой адрес эл. почты мгновенно по минимальной стоимости.

Что такое СНТ?

Узнайте что и почему не так в вашем СНТ.

Новый федеральный закон ФЗ-217 от 29.07.2017 г.

Закон вступил в силу с 01.01.2019 г. С этой же даты ФЗ-66 от 15.04.98 г. утратил силу.

Постатейный научно-практический комментарий к ФЗ-217 от 29.07.2017 г.

Скачайте! Бесплатно! Пользуйтесь!

Выборы органов управления СНТ

Организация выборов правильно

Решения судов по СНТ

Самые интересные решения по ключевым вопросам СНТ. Прочитайте, используйте в своей практике.

Ликвидация правовой безграмотности

Вопросы и ответы. Задай вопрос, узнай свои права и живи спокойно!

Cтроим жилой дом

Стройка на садовом участке по правилам

Всё о взносах в СНТ

О членских и целевых взносах подробно

"Дачная амнистия"

Как правильно оформить земельный участок в собственность

Заставьте правление СНТ

работать в правовом поле

Правила пользования земельным участком

Права собственника земли

Ограничение прав собственности на землю

Можно ли принудительно лишить собственника участка? Узнай правду

Налог на землю

Заплати налог правильно. Льготы в СНТ

Для просмотра фотографий, размещённых на сайте, в увеличенном размере необходимо щёлкнуть кнопкой мышки на их уменьшенных копиях.

Для просмотра фотографий, размещённых на сайте, в увеличенном размере необходимо щёлкнуть кнопкой мышки на их уменьшенных копиях.

СССР сгубило не ЦРУ и даже не коварные саудиты, уронившие цены на нефть. Его сгубила бездарная безграмотность людей, которые сначала руководили страной, а потом пытались ею руководить. У первых в головах не было ничего, кроме начётничества из учебников марксизма-ленинизма, у вторых – ничего, кроме адаптированных для обывательского понимания в «500 дней по пути к счастью» статей канонических западных рыночников. Так, как они эти статьи поняли. Трудности перевода, знаете ли.

Георгий Бовт, политолог

(20.07.2020 г.)

Основные нарушения в СНТ, выявляемые ревизионными комиссиями, ФНС, прокуратурой, полицией на соответствие деятельности уставным целям

Данный материал является логическим продолжением другого опубликованного на сайте: "Предмет деятельности СНТ". В нём рассматриваются вопросы ведения финансово-хозяйственной деятельности согласно нормам ст. 123.12 "Основные положения о товариществе собственников недвижимости" ГК и ст. 7 "Цели создания и деятельности товарищества" ФЗ-217 от 29.07.17 г. Требования закона были рассмотрены на примерах из практики, встречающейся в любом СНТ. Как известно, Гражданский кодекс РФ определил все возможные организационно-правовые формы юридических лиц в нормах ст. 50 "Коммерческие и некоммерческие организации". Список является закрытым. Каждому юрлицу, имеющему определённую организационно-правовую форму, соответствует свой предмет деятельности. Именно он позволяет чётко установить то, что данное юрлицо имеет организационно-правовую форму, а его деятельность построена в строгом соответствии с возможностями этой формы. СНТ, ОНТ не являются исключениями из правил.

Данный материал является логическим продолжением другого опубликованного на сайте: "Предмет деятельности СНТ". В нём рассматриваются вопросы ведения финансово-хозяйственной деятельности согласно нормам ст. 123.12 "Основные положения о товариществе собственников недвижимости" ГК и ст. 7 "Цели создания и деятельности товарищества" ФЗ-217 от 29.07.17 г. Требования закона были рассмотрены на примерах из практики, встречающейся в любом СНТ. Как известно, Гражданский кодекс РФ определил все возможные организационно-правовые формы юридических лиц в нормах ст. 50 "Коммерческие и некоммерческие организации". Список является закрытым. Каждому юрлицу, имеющему определённую организационно-правовую форму, соответствует свой предмет деятельности. Именно он позволяет чётко установить то, что данное юрлицо имеет организационно-правовую форму, а его деятельность построена в строгом соответствии с возможностями этой формы. СНТ, ОНТ не являются исключениями из правил.

На этой странице мы будем разбирать конкретные возможные действия контролирующих органов, включая самих членов (не членов) СНТ. Причём главными действующими лицами будут ревизионная комиссия и члены СНТ. Исходить будем из того, что, если мы сами себе не поможем, то никто не сможет нам помочь.

В свою очередь председатели правлений, члены правления, изучив материал, могут и должны принимать меры к ведению деятельности своих СНТ согласно требованиям закона, не повторяя ошибок, к-е допущены другими товариществами. В случае невозможности этого, правление обязано принять меры к ликвидации организации или смене организационно-правовой формы в соответствии с законом. Причиной таких действий будет практическая смена видов экономической деятельности, к-е характерны для других видов или организационно-правовых форм юридических лиц.

Разберём следующие вопросы:

Как и по каким признакам определить нарушения в деятельности СНТ ?

Как правильно сформулировать свои запросы в СНТ и другие контролирующие органы ?

Где и как можно добыть доказательства о незаконной деятельности СНТ без обращения в товарищество ?

Какие способы устранения нарушений в СНТ существуют ?

Какая уголовная ответственность может быть применена к руководству СНТ ?

Инициатором идеи о создании такой страницы является администратор и автор большинства материалов этого сайта Лебедев Вадим. Однако было бы несправедливым не сказать о том, что статья появилась благодаря тезисам, мыслям, пояснениям, исследованиям проблем СНТ во взаимосвязи с нормативными правовыми актами, к-е уже больше 10 лет много лет проводится на форуме сайта "СНТ Пищевик". Статья всего лишь обобщила, дополнила, расширила то, что уже было высказано, в том числе и на страницах форума многими пользователями.

Материал, с одной стороны, может быть использован в качестве помощи СНТ для приведения их финансово-хозяйственной жизни к требованиям закона. С другой стороны, статья поможет гражданам собственникам садовых земельных участков заставить СНТ вести деятельность в соответствии с нормами ФЗ-217 от 29.07.17 г. или, при невозможности, подскажет все способы ликвидации организации, существующей вне закона.

Давайте разбираться. Запаситесь листком бумаги, ручкой, терпением и попробуйте внимательно, повторяя и возвращаясь в необходимых местах, сначала понять предлагаемый вам материал, а потом перенести своё понимание на ваше как бы "безгрешное" СНТ. Далее, на ваше усмотрение "казнить нельзя помиловать". Запятую поставьте сами.

Страница состоит из нескольких частей:

- Признаки нарушений в деятельности СНТ.

- Основные нарушения в СНТ, выявляемые при проведении проверок ФНС, прокуратурой, полицией на соответствие деятельности уставным целям и требованиям действующего законодательства РФ.

- Меры ответственности, применяемые к СНТ в связи с нарушениями уставной деятельности и законодательства РФ.

Давайте разбираться в озвученных вопросах вместе.

1. Признаки нарушений в деятельности СНТ

Фактически все страницы сайта СНТ "Пищевик" и форума "Новый СНТ «Пищевик»" так или иначе показывают на теории и на практике ситуации, при к-х однозначно можно и нужно делать выводы о незаконности тех или иных действий СНТ. Нужно всего лишь обобщить все эти признаки здесь в этом материале, разбив их на несколько блоков. А упор сделаем на рядового члена (не члена) СНТ. Т.е., посмотрим на товарищество его глазами, обратив внимание на те моменты, когда нужно копать дальше и глубже всю финансово-хозяйственную кухню юрлица, дабы не накликать беду на голову всех садоводов оттуда, откуда её никто не ждёт. А беда, как известно, становится ею тогда, когда садовода внезапно начинают бить по карману. А он этого как-то совершенно не спланировал. Обидно и досадно. Потому лучше предупредить убытки, чем их получить.

1-й блок: Общее собрание членов СНТ.

- Общие собрания членов СНТ не проводятся от слова "совсем" или, как минимум, ежегодно (ч. 6 статьи 17 ФЗ-217 от 29.07.17 г.)

- При подготовке и организации общих собраний правление не рассылает уведомления по адресам членов (не членов) СНТ согласно требованиям закона или рассылает, но уведомления не содержат всю необходимую информацию согласно закону (ч. 13, 15, 16 статьи 17).

- Правление не предоставляет материалы и проекты документов для ознакомления членам (не членам) СНТ для ознакомления не менее, чем за 7 дней до общего собрания (ч. 17 статьи 17).

- Общее собрание принимает решение в отсутствие кворума для принятия решений и (или) правление без соответствующих процедурных действий переводит очное собрание в очно-заочное или заочное (ч. 19, 21, 22 статьи 17).

- Повестка дня правлением не отрабатывается, решения принимаются впопыхах, формулировки не оттачиваются, не назначаются ответственные за исполнения решений и сроки исполнения мероприятий.

- Доклады и информация, к-я доводится на собрании, неполная, поверхностная, не отражает сути действий СНТ по управлению имуществом и (или) предоставлению имущества СНТ в пользование гражданам, а во многих случаях такая информация скрывается намеренно, так данная деятельность отсутствует (ст. 123.12 ГК, ст. 7 ФЗ-217 от 29.07.17 г.)

- В решении собрания нет, не вынесены на утверждение, отдельно друг от друга вопросы по утверждению приходно-расходной сметы, утверждению размеров взносов и платежей и финансово-экономического обоснования размера взносов и платежей (ч. 1 статьи 17).

- В протоколе решения собрания отсутствуют обязательные сведения согласно требованиям ч. 4 статьи 181.2 "Принятие решения собрания" ГК о времени и месте проведения собрания, лицах, проводивших подсчёт голосов, лицах, принявших участие в собрании, результаты голосования по каждому вопросу повестки дня (ч. 25 статьи 17).

- Протоколы собраний, как правило, подделываются.

2-й блок: Документы СНТ и делопроизводство.

- В СНТ отсутствует делопроизводство: заявления, приём денег, все действия правления по поддержанию имущества в рабочем состоянии осуществляются без документального подтверждения, что объясняется со стороны правления заботой об экономии денег садоводов (статья 21 ФЗ-217 от 29.07.17 г.)

- В СНТ частично ведётся делопроизводство с многочисленными нарушениями: одни документы регистрируются, другие нет. Бухгалтерский учёт отсутствует или ведётся с нарушениями (ФЗ-402 от 06.12.11 г.) Почтовые сообщения до СНТ не доходят. Отсутствует официальный адрес помещения правления в ЕГРЮЛ.

- Документы СНТ или их копии получить невозможно, в т.ч., из-за их постоянных утрат. Хранение документов не обеспечено локальным нормативным актом (инструкция, приказ).

- Нет реестра членов СНТ, получить выписку из реестра, даже по решению суда, невозможно.

- Отсутствуют документы о праве собственности на земельный участок общего назначения, другое имущество СНТ.

3-й блок: Членские целевые взносы и платежи не членов СНТ.

- Цели сборов членских и целевых взносов согласно решениям собраний и приходно-расходной смете не соответствуют требованию закона (ч. 5, 6 статьи 14 ФЗ-217 от 29.07.17 г.)

- Отсутствует финансово-экономическое обоснование размеров взносов и платежей (п. 22 ч. 1 статьи 17 ФЗ-217 от 29.07.17 г.)

- Членские взносы согласно смете расходуются исключительно на зарплату председателя, бухгалтера и др. сотрудников. Т.е., нет фактических расходов на содержание имущества общего пользования или расходы осуществляются на имущество, к-е не находится в собственности СНТ и (или) в общей долевой собственности граждан. В последнем случае отсутствует договор управления имуществом между гражданами и СНТ.

- Целевые взносы, установленные решением собрания, не предназначены для создания (приобретения) имущества общего пользования в собственность СНТ (ч. 6 статьи 14 ФЗ-217 от 29.07.17 г.)

- Взносы собираются наличными в нарушение требований закона (ч. 3, 6 статья 14).

4-й блок: Платежи за электроэнергию, воду, газ, сбор и вывоз мусора.

- Платежи за потребление электроэнергии, воду, сбор и вывоз мусора осуществляются в кассу или на расчётный счёт СНТ. При этом СНТ не имеет договоров с ресурсоснабжающими организациями на оказание коммунальных услуг гражданам - собственникам домовладений в границах территории садоводства.

- Граждане - собственники садовых земельных участков не имеют индивидуальных договоров по электроснабжению, водоснабжение, обращению с ТКО (твёрдые коммунальные отходы).

- СНТ всячески препятствует заключению прямых индивидуальных договоров с ресурсоснабжающими организациями.

5-й блок: Имущество общего пользования.

- В границах садоводства нет никакого имущества общего пользования, а то, что имеется, не зарегистрировано в ЕГРН, права собственности на СНТ или на граждан не оформлены.

- Имеющееся имущество общего пользования не попадает под действие (определение) норм закона или не является ИОП.

- Создание, приобретение ИОП осуществляется без документов , без подписания каких-либо договоров как с подрядчиками, так и с гражданами - собственниками садовых земельных участков. Если такие договоры подписываются со стороны СНТ и граждан, подрядчиков, то их условия мутные и туманные, противоречий настолько много, что найти истину в порядке создания ИОП практически невозможно, как невозможно отследить причинно-следственную связь в финансировании объекта и права на такой объект конечного собственника.

6-й блок: Работа ревизионной комиссии.

- В СНТ отсутствует ревизионная комиссия или ревизор (ч. 4 статья 16 ФЗ-217 от 29.07.17 г.)

- Положение или регламент работы ревизионной комиссии отсутствует (ч. 3 статьи 20 ФЗ-217 от 29.07.17 г.)

- Ежегодные обязательные проверки финансово-хозяйственной деятельности перед отчётными (отчётно-выборными) собраниями отсутствуют (ч. 5 статьи 20).

- Члены ревизионной комиссии не имеют соответствующих знаний и навыков для проверки деятельности СНТ.

- Итоговые акты проверок не соответствуют положениям закона и не освещают обязательные вопросы, к-е прописаны в ч. 5 ст. 19 "Ревизионная комиссия (ревизор) товарищества" ФЗ-217 от 29.07.17 г.

- Доклад ревизионной комиссии на собрании не отражает вопросов наполнения статей расходов согласно приходно-расходной смете средствами, а также документально подтверждаемыми расходами по всем статьям расходов. Не отражаются действия правления по исполнению приходной части сметы, причины неисполнения расходной части. Кроме того, доклад не содержит сведений о подготовке и предоставлению в ФНС отчётов о бухгалтерском балансе и о целевом расходовании денежных средств. Отсутствует информация о наличии у СНТ имущества на балансе или в аренде, имущества граждан, находящегося у СНТ в управлении по договору. Ревизионная комиссия не отражает в отчётах исполнение решения общих собраний, не анализирует созданные регламенты, устав, приказы и др. документы на их соответствие законодательству.

Перечисленные признаки нарушений в СНТ всегда лежат на поверхности и бросаются в глаза даже тем гражданам, к-е приобрели садовый земельный участок недавно. Безусловно, ещё много чего есть, что можно было бы добавить к обозначенным шести блокам. Но, достаточно лишь найти хотя бы 1/3 нарушений из перечисленных, чтобы, как минимум, срочно переизбрать правление, а, как максимум, посадить виновных за решётку. Однако, не всё так просто, как предполагают наши сограждане. Само по себе голое перечисление нарушений, пусть их будет в три раза больше, без доказательств, без предъявления документов правоохранительным органам или суду, ничего не даст. Ситуация не изменится. Поэтому возникает вопрос. Как спровоцировать проверку СНТ на предмет соответствия деятельности уставным целям? Как привлечь к проверке правоохранительные органы и помочь им возбудить административное или уголовное дело в отношении виновных в нарушениях членов правления, председателя СНТ, ревизионной комиссии?

Одним из способов решения является прямое письменное заявление в правоохранительные органы. Но к ним не стоит обращаться, если у вас нечего приложить к своему документу кроме эмоций, догадок, подозрений и т.п. То есть, вы не имеете ничего на руках, кроме, в лучшем случае, многобуквенного эмоционального текста о нарушениях. Не спасает ситуацию письменное заявление, где вы старательно и полно опишите свои подозрения. Ни один орган не станет добывать с вашей подачи доказательства по такого рода заявлениям. Им, как минимум и как максимум, нужны документально подтверждённые нарушения. Без доказательств органы вызовут председателя СНТ, попросят его написать объяснение. Не сомневайтесь, он добросовестно сочинит ответы на все поставленные перед ним вопросы. На основании объяснения вам будет подготовлен ответ о том, что в ходе проверки нарушений (фактов подготовки или совершения преступления) не установлено. За сим, кланяемся, в возбуждении дела отказано, с уважением дата, подпись, начальник такой-то.

2. Основные нарушения в СНТ, выявляемые при проведении проверок

ФНС, прокуратурой, полицией на соответствие деятельности уставным целям

и требованиям действующего законодательства РФ

Практика разбора деятельности садоводческих некоммерческих товариществ постоянно выявляет одни и те же повторяющиеся нарушения, к-е не соответствуют заявленным уставным целям и нормам действующего законодательства. Разберём их подробнее.

1. Непредставление ежегодной бухгалтерской отчётности о деятельности в ФНС.

Это часто встречающееся нарушение со стороны СНТ. Данная обязанность организации закреплена ч. 2 ст. 14 Федерального закона "О бухгалтерском учёте" от 06.12.2011 № 402-ФЗ, а также подп. 5.1 п. 1 ст. 23 Налогового Кодекса. Законом установлен срок представления отчётности — не позднее трёх месяцев после окончания отчётного периода. Однако многие СНТ данным требованием законодательства пренебрегают, что, в конечном результате, приводит к их ликвидации в судебном порядке.

В годовую бухгалтерскую (финансовую) отчётность для СНТ (ОНТ) входят бухгалтерский баланс, отчёт о целевом использовании средств и приложения к ним (ч. 2 ст. 14 ФЗ-402 от 06.12.2011 г.) СНТ согласно требованиям ч. 4 ст. 6 ФЗ-402 от 06.12.2011 г. может вести бухгалтерский учёт на УСН. В этом случае для товарищества применяются упрощённые формы бухгалтерского баланса и отчёта о целевом использовании средств. В упрощённом порядке в ФНС предоставляется налоговая декларация по налогу, к-я утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@ "Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 N ММВ-7-3/99@" (Зарегистрировано в Минюсте России 20.01.2021 N 62152).

В налоговую декларацию входит раздел, к-й называется "Раздел 3. Отчёт о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования". В свою очередь в данный раздел входят несколько приложений. На налоговую декларацию тратить время не станем, иначе будет очень большой объём информации на странице сайта. Заинтересованным лицам можно найти, скачать приказ ФНС из Интернета и проверять деятельность СНТ дальше, сверяясь с требованиями данного руководящего документа.

Несмотря на то, что отчётный год для правления СНТ и других органов товарищества может иметь разные временные периоды, бухгалтерская отчётность установлена законом с 1 января текущего года и до 31 декабря включительно. Это закреплено в ст. 15 ФЗ-402 от 06.12.2011 г. Другими словами, если отчётный год правления начинается на майских праздниках и заканчивается перед ними, то отчётный год для бухгалтера будет начинаться 1 января и заканчиваться 31 декабря текущего года. И никак иначе.

Вероятно, уже возникает вопрос: "А зачем это всё нужно? Балансы, отчёты, бухгалтерия? Ничего всё равно непонятно." А материал страницы и не ставит цели, сделать из обычного собственника садового земельного участка специалиста в области бухгалтерского учёта. Задача более приземлённая. Нужно просто понимать, что означают цифры в бухгалтерской отчётности, и как это использовать при выявлении нарушений в уставной деятельности СНТ. Как это станет вам доступно, так придёт понимание того, где и как вас обувают на деньги с помощью нескольких сравнительно честных способов отъёма денег у граждан, имевшихся в арсенале Остапа Бендера.

Для начала определимся с местами, где можно взять бухгалтерский баланс и отчёт о целевом использовании средств:

Во-первых, член (не член) СНТ имеет право запросить бухгалтерский баланс и отчёт о целевом использовании средств с приложениями в правлении СНТ (ч. 1, п. 1 и ч. 3, п. 2 Ст. 11 "Права и обязанности члена товарищества") и получить на руки заверенные копии.

Во-вторых, при отказе либо уклонении председателя от исполнения письменного запроса на предоставлении бухгалтерской отчётности член (не член СНТ) может запросить документы на сайтах:

"Госуслуги" (Доступ к услуге осуществляется после входа по личному логину и паролю гражданина. Услуга бесплатная.

На сайте "Предоставление данных бухгалтерской отчетности по запросам пользователей". Услуга бесплатная.

На сайте "Быстрая и удобная проверка контрагентов". До недавнего времени услуга была бесплатной. Сейчас доступ к информации стоит 499 руб. на 1 месяц. Если у вас есть желание получить максимум информации о юридическом лице за эти деньги, то вам именно сюда, по указанной ссылке. Кроме бухгалтерской отчётности на сервисе можно получить сведения из ЕГРЮЛ, об истории организации, сведения об учредителях, лицах, имеющих право действовать от имени организации без доверенности, судебные дела с участием организации, долги и т.д. Учитывайте факт того, что сведения на данном ресурсе могут запаздывать, т.е. свежих данных нет. Запаздывание информации по отдельным направлениям может быть до 1 года и более. Чаще всего это зависит от самого СНТ. Если сведения в ФНС не передаются или передаются на бумажном носителе, то их на ресурсе не будет от слова "совсем".

На сайте Государственного информационного ресурса "Бухгалтерская (финансовая) отчётность" - услуга бесплатная. На этом сайте есть самые свежие отчёты за 2020 г. К сведению эта страница сайта опубликована в начале мая 2021 г. Если вашей отчётности нет, значит её просто никто не сдавал.

И пора задавать вопросы ФНС.

На сайте ФНС "Прозрачный бизнес" - услуга бесплатная. Ресурс раскрывает некоторые неясные записи, к-е содержатся в выписке из ЕГРЮЛ на конкретного юрлицо. Хороший ресурс, однозначно!

В-третьих, член (не член) СНТ имеет право обратиться в суд с иском об истребовании документов по основаниям, указанным выше. Это долго и будет стоить больше 499 руб. При этом поездки в суд и некоторые другие расходы не получится возместить в случае победы в суде. Также не факт, что после принятого в вашу пользу решения суда председатель СНТ предоставит вам требуемые документы. Многое будет зависеть от судебных приставов, правильности возбуждения ими исполнительного дела, вашей настойчивости и др. нюансов.

Обратите внимание, сервисы не предоставят вам никаких данных, если бухгалтерская отчётность сдаётся вашим СНТ в бумажном виде или, соответственно, вообще не сдаётся. В первом случае для получения балансового отчёта и отчёта о целевом использовании средств нужно письменно запросить ФНС, заплатив государственную пошлину. До недавнего времени это было 200 руб. Это можно сделать и через сайт ФНС. Вам пришлют на ваш адрес электронной почты электронные копии бумажных вариантов документов в течение 2-х - 5 дней. Во втором случае вы получите справку об отсутствии данных документов, что само по себе является основанием для ликвидации организации со стороны ФНС.

Следует знать то, что данные по отчётности могут запаздывать на год или два от текущего года. Т.е., на отправленный на сервис запрос будет получен отрицательный ответ. В этом случае нужно запрашивать более ранние периоды и оценивать информацию по вашему СНТ по старым данным.

Двигаемся дальше. Бухгалтерскую отчётность ваша организация сдаёт в ФНС. Если это так, то в конце концов можно получить на руки бухгалтерский баланс за прошедший год или другие более ранние периоды. Однако, важно не только получить документ, но и понять то, что в нём написано. Некоторые моменты разберём.

На первый взгляд в бухгалтерском балансе ничего нет и всё непонятно. Цифры, коды строк, актив, пассив - дремучий лес. И не нужно всё понимать. Это куда не посмотри документ бухгалтерский, специфический, не для всех. Тем не менее, нам во взаимосвязи с темой сайта "Предмет деятельности СНТ согласно закону и уставу" необходимо понять: есть ли в бухгалтерском балансе нечто такое, что точно определяет наличие имущества в собственности организации. Другими словами, это материальные средства или на языке бухгалтера материальные активы. СНТ - особая организация, к-я имеет к несчастью для граждан свой федеральный закон, регулирующий его деятельность, но не имеет никаких особых норм, регулирующих бухгалтерский учёт, исключая нормы ФЗ-402 от 06.12.11 г. "О бухгалтерском учёте" и правил бухгалтерского учёта, к-е Минфин штампует с постоянной регулярностью, чуть ли не ежемесячно выпуская новые правила или изменения к существующим.

- Материальные активы СНТ –

- часть имущества товарищества, которая имеет материально-вещественную форму и не относится к финансовым активам. Наиболее распространёнными видами материальных активов такой организации, как СНТ, являются основные средства, материалы.

В бухгалтерском балансе материальные активы могут быть отражены в следующих строках (см. таблицу).

| Наименование строки | Код строки |

|---|---|

| Материальные поисковые активы | 1140 |

| Основные средства | 1150 |

| Доходные вложения в материальные ценности | 1160 |

| Прочие внеоборотные активы | 1190 |

| Запасы | 1210 |

| Прочие оборотные активы | 1260 |

Для самых пытливых сограждан подготовлена отдельная страница сайта, где в формате MS "Word" представлена полная таблица всех кодов, входящих в бухгалтерский баланс с расшифровкой и алгоритмом расчётов: "Бухгалтерский баланс, полная версия". Нужно ли вам это? Полагаю, да, нужно. Особенно это будет нужным в момент, когда вы получите бухгалтерский баланс своего СНТ на руки и будете смотреть на него, как баран на новые ворота. Чтобы изменить свой взгляд на противоположный, на понимающий, нужно знать, что и в какой строке отражается, откуда берутся цифры (в результате каких действий или деятельности), а также понимать принцип составления баланса.

Отметим то, что в бухгалтерском балансе отражается всё имущество СНТ, к-е имеет стоимостную ценность, а также финансовые средства. Это объекты недвижимости (объект электросетевого хозяйства, здание правления, газораспределительная система, система водоснабжения (скважина, водопровод, водонапорная башня), земля общего назначения и другие, а также малоценное имущество (компьютер, стол, стулья, сейф, оргтехника, шкафы, инструменты (бензокоса, бензопила, инструмент электрика и т.д.) Кроме имущества, имеющего натуральную форму, в балансе отражаются финансовые средства, к-е имеются на всех счетах СНТ в банке, а также наличность в кассе.

Следует знать, что бухгалтерский баланс отражает состояние имущества СНТ на дату его составления, а не всю историю движения имущества и других средств за текущий год. Для этой цели предназначены приложения, поясняющие происхождение цифр по всем строкам баланса.

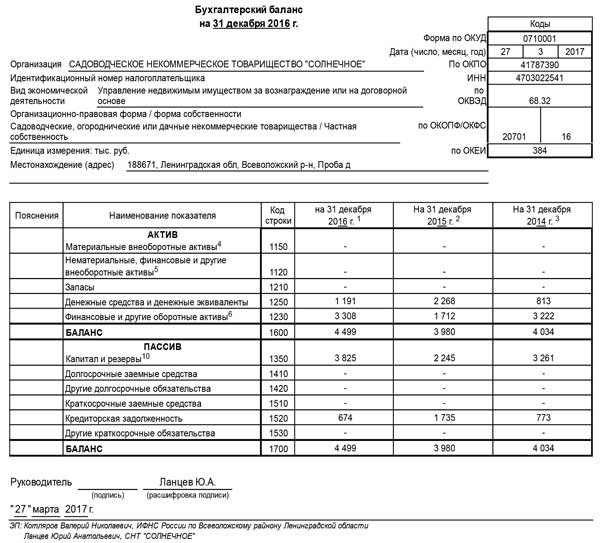

Пример бухгалтерского баланса СНТ "Солнечное"

Подробно можно прочитать информацию по балансу и имуществу организации здесь: "БухСправка: учёт и отчётность для бизнеса и физ. лиц".

Вторая часть бухгалтерского баланса называется пассивом. В нём указываются источники, из к-х сформирован актив баланса.

В примере бухбаланса СНТ "Солнечное", к-й представлен на странице слева, явно прослеживается факт отсутствия какого-либо имущества в СНТ (см. строку 1150). Из этого следует то, что в данном случае отсутствует уставная деятельность, нарушаются требования закона, к-е предъявляются к товариществу, как организации, созданной с целью управления имуществом граждан и (или) сдачи имущества СНТ в общее пользование садоводов (ст. 123.12 "Основные положения о товариществе собственников недвижимости" ГК, ст. 7 "Цели создания и деятельности товарищества" ФЗ-217 от 29.07.17 г.) Об этом нам говорят прочерки в строке баланса 1150.

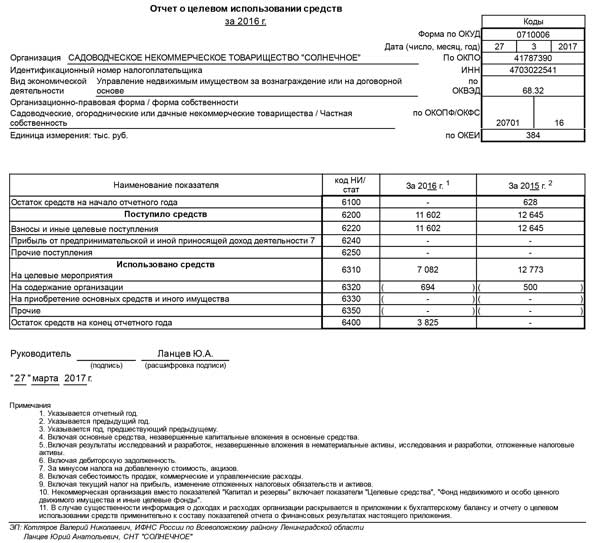

Чтобы убедиться в том, что фактически СНТ "Солнечное" нарушает закон в части уставной деятельности нужно увидеть второй обязательный отчёт о бухгалтерской и финансовой деятельности, а именно, отчёт о целевом расходовании денежных средств организации (см. второй отчёт слева на странице ниже).

На первый взгляд ничего примечательного в отчёте нет. Обычный садовод вот так с ходу в документе ничего не увидит. Но, если немного поразмышлять, посмотреть образцы других отчётов из сети Интернет, а таких достаточно много на разных ресурсах, то сразу же вылезут наружу нарушения или попытка скрыть неуставную деятельность вашего товарищества со стороны бухгалтера и председателя. Какая при этом преследуется цель, это вопрос второй. Важно только то, что при любых целях, преследуемых или не преследуемых (правовое невежество) руководством организации, в итоге пострадавшими окажутся сами садоводы. Из числа пострадавших исключим председателя и бухгалтера, как лиц, к-е непосредственно, сознательно или бессознательно шли на нарушения. Поэтому они не пострадавшие, а нарушающие закон должностные лица. При определённых обстоятельствах они вполне могут оказаться в местах отдалённых от места расположения садоводства и в полной изоляции от общества.

Пример бухгалтерского отчёта о целевом использовании средств СНТ "Солнечное"

Приведём характерную выдержку из одного обзора по нарушениям некоммерческих организаций, выявленных при проверках управлением ФНС одного из регионов РФ: "Распространённым нарушением является нецелевое использование общественным объединением денежных средств. Обращаем внимание, что все поступающие денежные средства должны расходоваться некоммерческими организациями строго по целевому назначению в соответствии с уставными целями, при этом необходимо учитывать положения пункта 1 статьи 2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», в соответствии с которым некоммерческая организация не имеет права извлечения прибыли в качестве основной цели своей деятельности и не распределяет полученную прибыль между участниками (членами). Кроме того, одним из существенных нарушений является несоответствие видов экономической деятельности, внесённых в единый государственный реестр юридических лиц, целям создания организации. Напомним, что некоммерческой признается организация, не имеющая основной целью своей деятельности извлечение прибыли. Вместе с тем закон не запрещает НКО осуществлять приносящую доход деятельность, при соблюдении двух условий: такая деятельность должна быть направлена на достижение целей, ради которых создана организация, и соответствовать им. Однако многие НКО данные условия не соблюдают, осуществляя приносящую доход деятельность, не соответствующую целям создания организации. Например, общество инвалидов, занимающееся добычей полезных ископаемых и производством кормов для домашних животных, или общественная организация рыболовов, занимающаяся производством этилового спирта, и т.д. При проверках встречаются факты отсутствия финансовых документов, подтверждающих целевое расходование денежных средств".

Вернёмся к отчёту о целевом использовании средств. В соответствии с положениями ч. 4 ст. 6 ФЗ-402 от 06.12.2011 г. "О бухгалтерском учёте" СНТ (ОНТ) могут применять упрощённые формы бухгалтерской отчётности: "4. Упрощённые способы ведения бухгалтерского учёта, включая упрощённую бухгалтерскую (финансовую) отчётность, вправе применять, если иное не установлено настоящей статьёй, следующие экономические субъекты: ...; 2) некоммерческие организации;" ... Выявить несоответствие данных упрощённой формы отчёта и уставной деятельности организации сложнее. Но эта задача по плечу любому заинтересованному лицу, имеющему такой отчёт на руках. Чтобы понять, что там за цифры, нужно просто знать, что именно отражается (какие-такие расходы СНТ) в каждой строке таблицы.

Вот здесь, загрузив файл по ссылке, можно увидеть саму форму отчёта о целевом расходовании денежных средств в формате MS Excel так, как он должен выглядеть до внесения в него всех реквизитов организации, данных по доходам и расходам.

В настоящее время по запросу из ФНС могут предоставить отчёты, заполненные по новой электронной форме. Однако, новая форма не изменила содержание отчётности. Используются те же строки и те же значения. Новая форма призвана минимизировать работу с такими отчётами в сторону их быстрой автоматической обработки.

Давайте разберём построчно всю подноготную доходов и расходов СНТ, к-е отражаются в документе. А после сделаем выводы и выведем правила из прочтения такого рода отчётов.

| Наименование показателя | Код | За 2020 г. | За 2019 г. | Виды доходов (всех поступлений) и расходов (работ, мероприятий, выплат, услуг, содержание организации, судебные и т.п. расходы) |

|---|---|---|---|---|

| Остаток средств на начало отчётного года | 6100 |

Отражается сумма кредитового сальдо по счету 86 «Целевое финансирование» на начало года. Наличие кредитового сальдо означает, что на конец финансового года не были использованы все целевые средства. В этой строке отражается сумма прибыли, полученной от коммерческой деятельности, за вычетом налогов. | ||

Поступило средств: |

||||

| Вступительные взносы | 6210 |

— |

— |

Данный вид взносов ФЗ-217 от 29.07.17 г. для СНТ (ОНТ) не предусмотрен. |

| Членские взносы | 6215 |

Отражает поступившие и подлежащие поступлению взносы. | ||

| Целевые взносы | 6220 |

Отражает денежные средства, внесённые и (или) подлежащие внесению членами садоводческого, огороднического некоммерческого товарищества для приобретения (создания) объектов общего пользования в собственности товарищества в текущем году. | ||

| Добровольные имущественные взносы и пожертвования | 6230 |

Заполняется, если на уставную деятельность получены взносы от других юридических и физических лиц. Здесь же отражается задолженность юридических и физических лиц по уплате взносов и пожертвований. Следует знать, что СНТ не могут получать пожертвования, т.к. не являются учреждениями (п. 4, 8, ч. 3 ст. 50 "Коммерческие и некоммерческие организации" ГК). Добровольные взносы обязательно оформляются договором, предметом к-го, в т.ч., является целевое расходование средств на уставную деятельность СНТ. | ||

| Прибыль от приносящей доход деятельности организации | 6240 |

— |

— |

Не заполняется, т.к. прибыль, получаемая в результате коммерческой деятельности СНТ, налогом не облагается, при условии того, что она используется на уставную деятельность. |

| Прочие | 6250 |

Отражаются все поступления, связанные с уставной деятельностью СНТ, не перечисленные в других строках. Могут быть отражены средства, поступившие в виде помощи от государства. | ||

| Всего поступило средств | 6200 |

Сумма строк 6210 - 6250, исключая данные строки 6100. | ||

Использовано средств: |

||||

| Расходы на целевые мероприятия | 6310 |

Отражается общая сумма строк 6311 - 6313. | ||

в том числе: |

||||

| - социальная и благотворительная помощь | 6311 |

— |

— |

Для СНТ данная строка не заполняется, т.к. уставная деятельность не предусматривает такого рода расходов. |

| - проведение конференций, совещаний, семинаров и т.п. | 6312 |

Можно отразить все расходы, связанные с указанными мероприятиями: аренда помещения, доставка участников мероприятия, расходы на канцтовары для участников. Для СНТ это общие собрания членов, заседания правления. | ||

| - иные мероприятия | 6313 |

Если расходы существенны, то мероприятия должны быть раскрыты в дополнительных строках и разъяснены в пояснительной записке к отчёту. Как правило, таких мероприятий СНТ не проводят. | ||

| Расходы на содержание аппарата управления | 6320 |

Отражается сумма показателей строк 6321 - 6326 и отражает общую сумму средств, использованных на содержание исполнительных органов управления и ревизионной комиссии. Структура расходов на содержание аппарата управления СНТ раскрывается в строках 6321 - 6326. | ||

в том числе: |

||||

| - расходы, связанные с оплатой труда (включая начисления) | 6321 |

Отражаются суммы начисленных окладов, отпускных, премий, различных стимулирующих доплат всех сотрудников СНТ, работающих по трудовым или гражданско-правовым договорам. В этой же строке отражаются расходы на выплату вознаграждения членам исполнительных органов управления и ревизионной комиссии, если они не работают по трудовым договорам в СНТ. | ||

| - выплаты, не связанные с оплатой труда | 6322 |

К таким расходам относятся надбавки к пенсиям; единовременные пособия уходящим на пенсию; платежи личного, имущественного и иного страхования; оплата проезда к месту работы; материальная помощь; стоимость бесплатной форменной одежды. | ||

| - расходы на служебные командировки и деловые поездки | 6323 |

Это расходы на проезд, плата за гостиницу и др. Что понимается под расходами на деловые поездки? Эти расходы отражаются, если в организации есть сотрудники с разъездным характером работ. Перечень должностей, размеры и порядок возмещения расходов по служебным поездкам устанавливаются локальными нормативными актами (трудовым или коллективным договором, приказом). К служебной командировке или деловым поездкам нельзя отнести поездку бухгалтера в районный центр в банк и т.п. расходы. | ||

| - содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта) | 6324 |

Все расходы на содержание помещений правления или здания, автомобильного транспорта и иного имущества СНТ, кроме ремонта, отражаются в этой строке. Здесь же вносятся расходы на арендную плату за офис и транспорт, оплата электроэнергии, отопления и воду, расходы на бензин и другие транспортные расходы (техническое обслуживание, в т.ч. мойка автомобиля). В эту строку вписываем расходы на содержание ЛЭП, расходы по договору на обслуживание системы газораспределения, благоустройство земли общего пользования. К этим расходам относятся осмотр ЛЭП, снятие показаний приборов учёта, окраска забора, домика правления, покос травы, уборка мусора на земле общ. назначения и т.д. | ||

| - ремонт основных средств и иного имущества | 6325 |

К этой строке расходов относим более серьёзные и капитальные виды работ и ремонта. Сюда относятся расходы на ремонт ОС (основные средства) и иного имущества, находящегося на балансе СНТ. Газораспределительная система (ремонт мест повреждений изоляции; установка муфт на поврежденные участки газопроводов и стыки; ремонт и замена опор надземных газопроводов; ремонт и замена компенсаторов; восстановление засыпки газопровода до проектных отметок в случае размыва или эрозии почвы; замена цокольных вводов, входов и выходов из земли; замена отдельных соединительных деталей, в том числе переходов "сталь-полиэтилен" полиэтиленовых газопроводов). |

||

| - прочие | 6326 |

В этой строке показываются: расходы на услуги связи, оплата Интернет-провайдерам, консультационные и информационные услуги. | ||

| Приобретение основных средств, инвентаря и иного имущества | 6330 |

Отражается сумма фактических затрат на приобретение основных средств и материально-производственных запасов: средства и материалы для приобретения или создания ИОП, а также средства и материалы, используемые в управленческой деятельности СНТ. Фактически эта строка в своей основе повествует о произведённых расходах целевых взносов (строка 6220). | ||

| Прочие | 6350 |

Отражаются расходы по оплате услуг банков, аудиторских компаний, налоги на имущество и земельный налог при условии наличия такого имущества в собственности СНТ. | ||

| Всего использовано средств | 6300 |

Складываются показатели строк 6310 - 6330, 6350. Важно помнить о том, что данные строк 6311 - 6313 и 6321 - 6326 в расчёт не берутся. | ||

| Остаток средств на конец отчётного года | 6400 |

Если в первой строке отчёта отражалось кредитовое сальдо по счёту 86 «Целевое финансирование» на начало года, то в строке 6400 - кредитовое сальдо по счёту 86 на конец отчётного года. В отчёте данная строка должна соответствовать сумме показателей по строкам 6100 и 6200 за вычетом строки 6300, то есть строка 6400 = строка 6100 + строка 6200 - строка 6300. Если поступившие целевые средства полностью использованы в отчётном году, то остатка средств целевого использования на конец года не будет. В отчёте отсутствие остатка отражается прочерком по строке 6400. |

Выводы из отчёта о целевом расходовании средств:

- Все поступившие средства и расходы, выраженные в цифрах отчёта СНТ должны быть идентичны выводам акта и утверждённом собранием отчёте ревизионной комиссии (п. 11, ч. 1, ст. 17 "Компетенция общего собрания членов товарищества" ФЗ-217 от 29.07.17 г.) Аналогично цифры бухгалтерского отчёта должны совпадать с упоминаемыми доходами и расходами в ежегодном отчёте правления (председателя), к-е также утверждает общее собрание (п. 18, ч. 1, ст. 17 "Компетенция общего собрания членов товарищества" ФЗ-217 от 29.07.17 г.) Третьим документом, к-й отражает реальные цифры бухгалтерской отчётности, является приходно-расходная смета и принятие решения о её исполнении. Например, если по отчёту о целевом расходовании средств выведен остаток неиспользованных за год средств, то этот же остаток должен фигурировать в приходно-расходной смете.

- Расходы на целевые мероприятия (строка 6310) даже в крупных СНТ не может отражать большой суммы. Например, аренда зала на 800 мест в Москве в Деловом центре К29 (ст. метро "Кубанская" стоит 5000 руб. на 2 часа). Зал оборудован необходимым для проведения общего собрания оборудованием. Самые большие расходы идут на организацию самого собрания, а именно, на отправку почтовых уведомлений (ч. 13 ст. 17 "Компетенция общего собрания членов товарищества" ФЗ-217 от 29.07.17 г.) Сегодня на 01.03.2021 г. стоимость простого письма с уведомлением о вручении объёмом 2 листа формата А4 менее 100 руб. Значит, если отправлять всем собственникам садовых земельных участков такие уведомления о собрании, нужно на каждые 100 человек заплатить 100 х 100 = 10000 руб. Собраний, как правило, в СНТ проводится одно в год. Т.о., расходы на целевые мероприятия не могут составлять более 60000 руб. на СНТ. В примере СНТ "Солнечного", к-й представлен на странице, расходы на целевые мероприятия (не путать с целевыми взносами и расходами по созданию, приобретению имущества общего пользования в собственность СНТ) составили 7 082 000 руб. Как такое возможно? Ответ один. Никак. Липа и очковтирательство. Как вариант разумного объяснения таких больших расходов - отчёт сделан с грубыми ошибками, причём сознательно.

- Из отчёта следует выделить строку 6220 (поступившие целевые взносы) и строку 6330 (расходы по целевым взносам). Если в этих строках есть цифры отличные от ноля, то, следовательно, по решению общего собрания были собраны деньги на создание (приобретение) имущества общего пользования. Эти средства были израсходованы согласно строке 6330. В итоге член (не член) СНТ должен и может увидеть эти средства в натуре. Т.е., объект можно увидеть и пощупать. Услышать об объекте можно в отчётах ревизионной комиссии и правления (председателя). Кроме того, созданный объект должен быть зарегистрирован, если это объект недвижимости, в ЕГРН Росреестра. Его стоимость в рублях должна быть отражена в бухгалтерском балансе, строке 1150 "Материальные внеоборотные активы".

- В отчёте самая интересная строка 6215 (поступившие и подлежащие внесению членские взносы). Она неразрывно связана со строкой 6320 (расходы на содержание аппарата управления). В отчёте СНТ "Солнечное" эта строка названа "На содержание организации", что более точно отражает действительность. В эту строку, а также во входящие в неё строки 6321 - 6326, вносятся все расходы на СНТ. Отметим два направления, к-е как бы не связаны друг с другом, но, точно указывающие на законность (уставную деятельность) и зависимость одного от другого. Первое направление - это все расходы, связанные непосредственно с оплатой труда исполнительных органов управления и работников, заключивших с СНТ трудовые или гражданско-правовые договора. В любых условиях и обстоятельствах это то, что СНТ никогда не забывает, всегда находит средства для выплат зарплаты, а также финансирования управленческой деятельности. Очень часто многие СНТ второго направления вообще не имеют и не тратят на него свои средства. Речь о предмете деятельности СНТ (ст. 7 ФЗ-217 от 29.07.17 г.) Вот об этом: "Товарищество ... вправе осуществлять свою деятельность для совместного владения, пользования и в установленных федеральным законом пределах распоряжения гражданами имуществом общего пользования, находящимся в их общей долевой собственности или в общем пользовании..." А расшифровка предмета деятельности (на дуракопонятном языке) в ч. 3 ст. 5 "Ведение садоводства или огородничества на земельных участках, расположенных в границах территории садоводства или огородничества, без участия в товариществе": "Лица, указанные в части 1 настоящей статьи, обязаны вносить плату за приобретение, создание, содержание имущества общего пользования, текущий и капитальный ремонт объектов капитального строительства, относящихся к имуществу общего пользования и расположенных в границах территории садоводства или огородничества, за услуги и работы товарищества по управлению таким имуществом..."

Если, как в СНТ "Солнечное" (см. образец бухбаланса, строка 1150), нет имущества в собственности товарищества, то оно не может быть отражено на балансе СНТ. Из этого следует то, что в отчёте о целевом расходовании средств не будут отражены результаты расходов по строке 6320, а точнее по входящим в неё строкам 6324 (содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)) и 6325 (ремонт основных средств и иного имущества). Как можно это понять или доказать по форме упрощённого отчёта? Нужно всего лишь вычесть сумму расходов на зарплаты председателю, бухгалтеру, другим работникам СНТ за год и сумму выплаченных в этой связи налогов (22% - ПФР, ФСС - 5,1%, ФОМС - 2,9%); налоги платятся от оклада работника, но не из суммы зарплаты, к-ю получает работник. Т.е., если зарплата составляет 10000 руб., то работник получит 8700 руб. на руки с вычетом 13% НДФЛ. Остальные налоги заплатит СНТ: 22% + 5.1% + 2,9% = 30% Т.е. СНТ дополнительно к 10000 руб. (зарплате) должно выплатить ещё 3000 руб. налогов. Итого расходы организации в месяц на работника с окладом 10000 руб. составит на самом деле 13000 руб.

Сегодня, как правило, размеры зарплат не скрываются. Для председателя и бухгалтера - это святое. Поэтому зарплаты фигурируют в решениях собраний и штатном расписании, если таковые имеются в СНТ, в трудовых договорах. В результате подсчётов расходов на зарплаты и налоги, далее вычитания из данных по строке отчёта 6320 должен получиться ноль. Т.е., напрашивается вывод: ваше СНТ расходует деньги исключительно на содержание самой организации. Уставная деятельность не ведётся ввиду отсутствия имущества в собственности организации. Нет также имущества граждан, находящегося в управлении товарищества, к-е принадлежит им на праве общей долевой собственности, переданного в управление по договору. - Часть СНТ сдают нулевые отчёты. Т.е. в бухгалтерском балансе и отчёте о целевом расходовании средств нет никаких цифр. Такого быть не должно, если организация следует букве закона и ведёт уставную деятельность. Это невозможно. Однако, так поступает немалое число СНТ с целью скрыть от ФНС и любопытных взоров сограждан реальные доходы и расходы товарищества, к-е напрямую идут на карман председателя и бухгалтера. Для ФНС объяснение простое: временно СНТ не ведёт никакой деятельности. Так можно. По закону можно! И потому такие нулевые отчёты. Для сограждан объяснение иное: Товарищество, заботясь о кармане садоводов, собирает и расходует средства исключительно наличностью для экономии на налогах. Т.е., в лучшем случае имеется некое нелегальное незарегистрированное имущество, в т.ч. недвижимое, и на его содержание собираются нелегально наличные средства. С какой стороны ни посмотреть - это будет явным нарушением закона и уставной деятельности товарищества, включая сборы денег и их расход на оплату труда председателя и бухгалтера. Да, да выплаты зарплат при такой ситуации незаконны. В конечном итоге за это будут расплачиваться сами граждане. Правила "скупой платит дважды" и государство "на мякине не проведёшь" работают всегда и при любой власти. Реализация правил ударит по собственникам садовых земельных участков увеличенными расходами в момент, когда никто этого не ждёт. Одним из предвестников является ФЗ-518 от 30.12.20 г. "О внесении изменений в отдельные законодательные акты РФ". Вступает в силу 01.07.2021 г. Поправки касаются выявления объектов недвижимости созданных в советское время.

- Бухгалтерский баланс и отчёт о целевом расходовании денежных средств СНТ за финансовый год не утверждаются решением общего собрания СНТ. В ст. 17, ч. 1, п. 18; ст. 18, ч. 7, п. 9 и 10 ФЗ-217 от 29.07.17 г. речь идёт о подготовке правлением, представлении на собрании и утверждении им же отчётов правления (председателя). Данные документы собрание не утверждает.

2. Отсутствие ежегодной инвентаризации имущества и денежных средств в СНТ.

Во многих СНТ не проводится ежегодная инвентаризация имущества, обусловленная нормами ст. 11 ФЗ-402 "О бухгалтерском учёте" от 06.12.2011 г. Инвентаризация должна проводиться перед общим собранием членов СНТ, где одним из вопросов повестки дня является отчёт председателя (правления) (п. 18, ч. 1, ст. 17 "Компетенция общего собрания членов товарищества" ФЗ-217 от 29.07.17 г.) или при смене материально ответственного лица. Такими лицами в СНТ являются бухгалтер, кассир товарищества, работающие по трудовому договору. К ним можно отнести и председателя СНТ, если он принял в процессе приёма - передачи должности какое-то имущество товарищества. Могут быть и иные материально ответственные лица. В каждом товариществе это индивидуально.

Целями инвентаризации является: выявление реально существующего имущества СНТ, ответственных за его хранение (сбережение), долгов товарищества перед кредиторами, должников из числа членов (не членов) по оплате взносов и платежей. Ответственный за имущество обязательно должен подписывать договор о материальной ответственности и принимать согласно его условиям имущество после инвентаризации на ответственное хранение по акту.

Для проведения инвентаризации председатель товарищества издаёт приказ, где определяет цели инвентаризации, состав инвентаризационной комиссии, сроки и порядок оформления итогов инвентаризации. Если в СНТ на ваш вопрос об инвентаризации ответ сводится к отрицанию такого мероприятия, то можно делать выводы: СНТ не имеет никакого имущества - инвентаризация не нужна, а сама организация должна быть ликвидирована вследствие несоответствия уставной деятельности; правление товарищества и председатель сознательно тормозят или не проводят инвентаризацию, с целью сокрытия фактов нарушений в уставной деятельности организации; отсутствие инвентаризации является следствием приёма денежных средств граждан на цели не связанные с уставной деятельностью организации (деньги не проходят по бухгалтерскому учёту, отсутствует расчётный счёт товарищества в банке, деньги собираются чёрным налом и т.п. махинации, включая отсутствие имущества товарищества по бухгалтерскому учёту и отсутствие имущества общего пользования, зарегистрированного в Росреестре).

3. Отсутствие уведомлений ФНС об изменениях в сведениях о СНТ.

Многие СНТ своевременно не информируют управление ФНС об изменении сведений, указанных в п. 1 ст. 5 ФЗ-129 от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», необходимых для внесения таких сведений в единый государственный реестр юридических лиц (ЕГРЮЛ).

Разберём те сведения, к-е, как минимум, в совокупности всех фактов из доказательной базы, а, как максимум, будут являться с одной стороны причиной ликвидации СНТ, как юридического лица, с другой стороны заставит правление привести все сведения, содержащиеся в ЕГРЮЛ и устав в соответствие установленной для такого рода юридических лиц организационно-правовой форме и видам деятельности. Нужно понимать то, что не все недостоверные данные из государственного реестра могут привести к ликвидации СНТ. Получить сведения о вашем юридическом лице можно бесплатно, проследовав по этой ссылке: Выписка из ЕГРЮЛ (скачивайте выписку из Росреестра, и далее сверяйте информацию из статьи с данными из выписки по вашему СНТ).

Такими сведениями, в том числе, являются:

- Данные об организационно-правовой форме,

- Сведения об адресе СНТ в пределах места его нахождения.

- Сведения о месте нахождения организации и его изменении, если были такие изменения у СНТ.

- Способ образования СНТ (создание или реорганизация).

- Сведения об учредителях юридического лица.

- Сведения о правопреемстве - в отношении юридического лица, созданного путём реорганизации, прекращённого путём реорганизации, продолжающего деятельность в результате реорганизации.

- Способ прекращения юридического лица (путём реорганизации, ликвидации).

- Сведения о лице, имеющем право без доверенности действовать от имени юридического лица: в отношении физического лица - фамилия, имя и, если имеется, отчество, должность, паспортные данные или данные иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации, место жительства, идентификационный номер налогоплательщика (при его наличии); в отношении юридического лица - наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика. В случае, если полномочия без доверенности действовать от имени юридического лица предоставлены нескольким лицам, в отношении каждог о такого лица дополнительно указываются сведения о том, действуют такие лица совместно или независимо друг от друга;

- Cведения о лицензиях, полученных юридическим лицом.

- деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I - IV классов опасности (подробно об отходах в статье "Твёрдые коммунальные отходы в СНТ, ТСН");

- частная охранная деятельность (СНТ не имеет права осуществлять охрану и защиту имущества граждан самостоятельно. Сторож товарищества ни за что не отвечает и не несёт ответственности за сохранность имущества даже самого СНТ. Охрану имущества СНТ и граждан может осуществлять частное охранное предприятие по договору между СНТ и предприятием и аналогично между гражданином и предприятием, ФЗ-2487-1 от 11.03.1992 г.)

- Коды по Общероссийскому классификатору видов экономической деятельности.

Для СНТ (ОНТ) с 01.01.19 г. предусмотрена и действует только одна организационно-правовая форма - ТСН (товарищество собственников недвижимости). Если в вашем уставе написана другая организационно-правовая форма, то применяются нормы ФЗ-217 от 29.07.17 г. Старые ОПФ по ФЗ-66 от 15.04.98 г. не действуют. Юрлица с ОПФ: садоводческий потребительский кооператив, дачный потребительский кооператив или огороднический потребительский кооператив должны пройти реорганизацию в виде преобразования и превратиться в ТСН или привести свои уставы в соответствие с законом о сельскохозяйственной кооперации (ФЗ-193 от 08.12.95 г.) Закон не установил сроков для преобразований. Однако, если ваша организация действует, как кооператив, его члены не занимаются садоводством или огородничеством на своих садовых (огородных) земельных участках, а заняты производством, переработкой и сбытом продукции растениеводства, то старый устав, соответствующий нормам ФЗ-66 от 15.04.98 г., не отражает суть финансово-хозяйственной жизни организации. Мало того, отчёты о бухбалансе и целевом расходовании средств не будут соответствовать фактической деятельности кооператива. Все другие стороны и действия в совокупности приведут такую организацию к другим нарушениям и административной ответственности, вплоть до уголовной, руководства кооператива.

Следовательно, несмотря на нормы ФЗ-217 от 29.07.17 г., ст. 54, части 1 - 5, всем садоводческим и огородническим организациям, созданным до вступления в действие закона, следует привести свои уставы в соответствие новым требованиям и нормам. Одновременно с этим, кроме организационно-правовой формы, изменятся многие другие сведения, внесённые в ЕГРЮЛ.

Эти сведения должны быть обязательно в ЕГРЮЛ и содержать указание на юридический адрес места нахождения постоянно действующего исполнительного органа СНТ, к-м является правление. Если таких сведений нет, то можно подавать в УФНС заявление по форме Р34002 и указывать на отсутствие обязательных сведений о юрлице в реестре. ИФНС обязано по заявлению проверить данный вопрос и сделать СНТ представление. Если товарищество в установленный срок не внесёт указанные сведения в реестр, то по одностороннему решению инспекция может и должна ликвидировать товарищество через суд спустя 6 месяцев (ст. 21.1 ФЗ-129 от 08.08.2001 г.) Как это проверить? Просто. Нужно послать письмо по адресу, указанному в ЕГРЮЛ. Если письмо к вам вернулось с пометкой об отсутствие адресата, то далее нужно писать заявление в ФНС о недостоверности адреса. Недостоверным адресом считается также регистрация по указанному в реестре адресу 10 и более юрлиц. Недостоверным адрес считается тогда, когда указанное в реестре помещение не принадлежит СНТ, не находится в аренде или его собственник не имеет никакого отношения к СНТ.

Данные сведения заполняются в ЕГРЮЛ путём проставления наименования населённого пункта, где находится ИФНС, ведающая ведением ЕГРЮЛ. Т.е., в реестре будет запись примерно такая: г. Калининград или г. Реутов, или г. Омск. В этой же инспекции находится реестровое дело вашего СНТ.

В подавляющем большинстве случаев в ЕГРЮЛ будет стоять запись примерно такого содержания: "Создание юридического лица до 01.07.2002 г." Такая запись стандартная для товариществ, к-е были созданы до начала ведения (создания) Единого государственного реестра юридических лиц и индивидуальных предпринимателей (ФЗ-129 от 08.08.2001 г.) Для таких садоводческих организаций чуть ниже в выписке из ЕГРЮЛ можно будет увидеть точную дату создания юрлица, кто зарегистрировал юрлицо и номер регистрации. Как правило, СТ создавались администрациями органов местного самоуправления. Если сведений о реорганизации в выписке нет, то это означает, что с 15.04.2003 г. по нормам ФЗ-66 от 15.04.98 г., ст. 53 ваша организация действовала вне правового поля. А все действия СТ с 15.04.2003 г. незаконны, т.к. их нельзя квалифицировать ни по одному федеральному закону, действовавшему на территории РФ. Чтобы это опровергнуть, нужно для таких садоводческих организаций в выписке из ЕГРЮЛ найти обязательную запись об образовании в результате реорганизации. При этом старое СТ прекращает свою деятельность, о чём делается запись в ЕГРЮЛ, а новая органнизация с ОПФ "СНТ" начинает свою деятельность с правом правопреемства всех прав и обязанностей СТ. Старый номер гос. регистрации на новую организацию не переходит. Ей присваивается новый номер гос. регистрации. Но такая ситуация для СТ существовала до 01.01.2019 г. С указанной даты началась иная история, к-ю разберём ниже.

Если в выписке из ЕГРЮЛ будет такая запись: "Создание юридического лица", то, как правило, ваше СНТ было создано в период действия ФЗ-66, т.е. с 15.04.1998 г. и далее, вплоть до 01.09.2014 г. С указанной даты СНТ не могло быть создано. Создавались вплоть до 01.01.19 г. только товарищества с организационно-правовой формой "ТСН".

С даты вступления в силу нового ФЗ-217 от 29.07.17 г. все СТ, не прошедшие реорганизации и все юрлица, созданные по 66-ФЗ от 15.04.98 г. в период до 01.09.14 г. (ФЗ-99 от 05.05.14 г.), исключая кооперативы, получили согласно прямой норме закона частям 1 - 5 ст. 54 "Переходные положения" ФЗ-217 от 29.07.17 г. новую ОПФ "ТСН". СНТ и ОНТ теперь являются видом товарищества собственников недвижимости.

Данные сведения для СНТ, созданных до 01.07.2002 года, могут вообще отсутствовать в отдельных случаях. Эти случаи связаны с безответственным отношением чиновников ФНС. Больше ничем. Во всех остальных случаях, как правило, учредители появлялись в ходе такой процедуры: в момент формирования ЕГРЮЛ в вашем регионе в реестр вносились данные переданные из администраций ОМСУ. Т.е., вносились данные о садоводческих организациях, созданных до 01.07.2002 г. В этих случаях указание учредителей было необязательным для данного вида юрлиц. В нормальных ИФНС чиновники быстро находили председателя и просили предоставить им паспортные данные на любых 3-х человек, к-х они вносили затем в состав учредителей согласно нормам ФЗ-66 от 15.04.98 г. Т.е., организации с организационно-правовыми формами СНТ, СНП и СПК (а также производные от них остальные 6 форм) могли создаваться учредителями в составе не менее 3-х человек.

Соответственно, садоводческие организации, к-е создавались после 01.07.2002 г. в обязательном порядке имеют 3-х и более учредителей, внесённых в ЕГРЮЛ.

Правило: В СНТ, ОНТ согласно закону учредители с момента регистрации становятся членами данного юрлица со всеми вытекающими из этого статуса правами и обязанностями согласно нормам ст. 11 "Права и обязанности члена товарищества" ФЗ-217 от 29.07.17 г. Никаких дополнительных прав в отношении созданного ими юрлица у учредителей нет.

По заявлению учредителя он может выйти из состава учредителей, направив в ФНС заявление о выходе из учредителей:

ФЗ-129 от 08.08.2001 г., Статья 17. "Документы, представляемые для государственной регистрации изменений, внесённых в учредительный документ юридического лица, а также для государственной регистрации изменений, связанных с принятием решения о том, что юридическое лицо будет действовать или не будет действовать на основании типового устава, и документы, представляемые для внесения изменений в сведения о юридическом лице, содержащиеся в едином государственном реестре юридических лиц"

2.2. Для внесения в единый государственный реестр юридических лиц изменений, касающихся сведений об учредителях (участниках) некоммерческих корпораций, учредителях фондов и автономных некоммерческих организаций, лицо, выходящее из состава учредителей и (или) участников указанных юридических лиц, представляет в регистрирующий орган заявление о внесении изменений в единый государственный реестр юридических лиц.

(п. 2.2 введён Федеральным законом от 31.01.2016 N 7-ФЗ)

Если учредитель не подавал такое заявление в ФНС, то изменить состав учредителей СНТ (ОНТ) невозможно. Умершие учредители из состава учредителей не выводятся. Запись о них будет существовать в неизменном виде вплоть до ликвидации юридического лица. Порядок внесения данных о новых учредителях СНТ (ОНТ) действующим законодательством не предусмотрен. (Письмо Министерства юстиции № 11-141929/16 от 08.12.2016 г.)

Добавим к сказанному следующее: Для СНТ, ОНТ, образованных до вступления в силу ФЗ-217 от 29.07.17 г., в сведения об учредителях в ЕГРЮЛ внесены, как правило, три физических лица. СНТ, образованные после 01.01.19 г., должны содержать в ЕГРЮЛ не менее 7 учредителей (ч. 6, ст. 10 "Порядок принятия решения об учреждении товарищества" ФЗ-217 от 29.07.17 г.) В случае добровольного выхода из состава учредителей в ЕГРЮЛ остаются сведения об оставшихся учредителях - физических лицах. При этом такое положение не будет являться основанием для ликвидации СНТ.

В ЕГРЮЛ такие сведения содержатся, если СНТ было создано в результате реорганизации СТ в СНТ (аналогично для других видов садоводческих организаций), или СНТ прекратило свою деятельность в результате данной процедуры или после реорганизации продолжило свою деятельность. Например, после реорганизации в виде выделения одно СНТ продолжило свою деятельность, а новое СНТ начало свою деятельность, выделившись из первого.

Данные сведения вносятся в ЕГРЮЛ в случае прекращения деятельности юрлица после процедуры реорганизации или ликвидации. Действующее СНТ такой записи априори не может содержать. И, наоборот, если такая запись в реестре содержится, а ваше СНТ продолжает собирать взносы и платежи, то эти действия правления и бухгалтера попадают под нормы УК РФ. Как минимум, это ст. 159 "Мошенничество".

Если в ЕГРЮЛ нет сведений о председателе СНТ, как лице, имеющем право действовать без доверенности от имени юрлица, то этот факт является основанием для ликвидации СНТ в течение 6 месяцев по одностороннему решению ИФНС, где находится реестровое дело СНТ. Но, такие случаи в практике встречаются редко. В ЕГРЮЛ всегда содержится запись о физическом лице, к-е было последним избранным руководителем СНТ. Такие сведения, естественно, содержатся в реестре, если это лицо было зарегистрировано в установленном законом порядке. Регистрация осуществляется путём подачи в ИФНС специальной формы Р14001 (новая форма Р13014 введена с 18 декабря 2021 г.), заверенной нотариусом, а также других документов, доказывающих смену руководителя.

Важно: С 01.01.19 г. нормой ФЗ-217 от 29.07.17 г. введено положение о том, что председатель и правление "продолжают осуществлять свои полномочия в СНТ до избрания новых исполнительных органов товарищества", т.е., до очередного отчётно-выборного собрания (ч. 6, ст. 16 "Органы товарищества и ревизионная комиссия (ревизор)"). При этом закон фактически перечёркивает нормы этой же статьи закона, изложенные в части 5, где прописано о том, что органы управления и ревизионная комиссия "избираются на общем собрании членов товарищества на срок, установленный уставом товарищества, но не более чем на пять лет". Что делать в случаях, когда правление игнорирует выборы новых органов управления, закон молчит, предоставляя членам СНТ самим решать проблему.

В то же время, если председатель правления был избран ранее 01.01.19 г. и его полномочия истекли до наступления этой даты в соответствии с нормами ФЗ-66 от 15.04.98 г. Т.е. прошло 2 года с момента избрания председателя, а новый председатель не не был избран, то фактически СНТ действует с этого момента без лица, имеющего право действовать от имени юрлица без доверенности. Например, председатель СНТ был избран в 2016 г. В 2018 г. его полномочия истекли. Новый председатель не был избран. Сведений о новом председателе в ЕГРЮЛ нет. В этом случае данное СНТ не имеет законно избранного руководителя, к-й имеет право что-либо делать от имени СНТ без доверенности. Такую доверенность может выдать только общее собрание членов СНТ и только на вполне определённые действия. При таких обстоятельствах члены СНТ вправе представить в ИФНС заявление по форме Р34002 о недостоверности данных о лице, имеющем право действовать от имени СНТ без доверенности. После проверки достоверности данных, ИФНС посылает в СНТ запрос о необходимости выборов нового председателя СНТ. Если товарищество это проигнорирует, то по ИФНС такое юрлицо может ликвидировать, а все действия и подписи такого горе-руководителя могут быть через суд признаны незаконными со всеми вытекающими для него последствиями по выплате убытков в пользу СНТ.

В настоящее время, если действующий председатель СНТ переизбан на новый срок нет необходимости информировать об этом ФНС в соответствии с требованиями ч. 5, ст. 5 ФЗ-129 от 08.08.2001 г. "О государственной регистрации юридических лиц и индивидуальных предпринимателей". Согласно требованиям Приказа ФНС России от 31.08.2020 № ЕД-7-14/617@ ооответствующие листы формы регистрации нового председателя Р13014 заполняются только в случае избрания на этот пост нового лица отличного от старого председателя. Иначе скажем так, собрание вместо Иванова Ивана Ивановича избрало Петрова Петра Петровича председателем СНТ. В этом случае новый председатель обязан зарегистрироваться в течение 7 дней в ФНС, подав заявление, заверенное нотариусом.

Как правило, таких сведений о своём СНТ вы не найдёте в выписке из ЕГРЮЛ по причине отсутствия необходимости в ведении лицензионной деятельности (ст. 7 "Цели создания и деятельности товарищества" ФЗ-217 от 29.07.17 г.) Регулирование этих вопросов осуществляет ФЗ-99 от 04.05.2011 г. Перечень всех видов деятельности, на к-е нужна лицензия перечислены в статье 12 указанного закона. Так, например, наличие оформленной лицензии необходимо для следующих видов деятельности, к-ми иногда незаконно занимается садоводческое товарищество:

Добыча подземных вод из общей скважины СНТ подлежит лицензированию с 01.01.2020 г. согласно требованиям ст. 51 "О внесении изменения в Федеральный закон "О внесении изменений в Закон Российской Федерации "О недрах" и отдельные законодательные акты Российской Федерации"" ФЗ-217 от 29.07.17 г.

Энергосбытовая деятельность (продажа электроэнергии СНТ садоводам) также лицензируется согласно требованиям ст. 29.3 ФЗ-35 от 26.03.2003 г. "Об электроэнергетике". Продажа электроэнергии гражданам в целях потребления ими электроэнергии в личных целях, не связанных с выполнением ими обязанностей члена СНТ, является противозаконной.

Ответственность за ведение деятельности без лицензии наступает в соответствии с нормами ст. 171 "Незаконное предпринимательство" УК. Председатель СНТ может быть привлечён к ответственности на срок до 2-х лет лишения свободы, члены правления до 5 лет, если речь идёт о групповом сговоре (здесь приведены максимальные меры наказания за данное преступление).

Данные сведения представляют собой коды ОКВЭД. Для СНТ основным кодом будет являться код 68.32 "Управление недвижимым имуществом за вознаграждение или на договорной основе". А если точнее, то код 68.32.2 "Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе". Коды ОКВЭД введены в действие Приказом № 14-ст от 31.01.14 г. "О ПРИНЯТИИ И ВВЕДЕНИИ В ДЕЙСТВИЕ ОБЩЕРОССИЙСКОГО КЛАССИФИКАТОРА ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (ОКВЭД2) ОК 029-2014 (КДЕС РЕД. 2) ..." Федерального Агентства по техническому регулированию и метрологии.

Правило: Код ОКВЭД 68.32.2 должен быть указан в формализованной форме бухгалтерского баланса в правом верхнем углу (см. образцы выше на странице). В этом же углу указывается код ОКОПФ. Для организационно-правовой формы "ТСН" правильный код 20702, ранее действовал код 20701.

Важно знать о том, что никаким выращиванием, никаких однолетних, многолетних и прочих культур СНТ никогда не занималось и не занимается. СНТ точно и в соответствии с нормами ст. 7 "Цели создания и деятельности товарищества" ФЗ-217 от 29.07.17 г. призвано управлять имуществом. Данная деятельность включает в себя сдачу своего имущества в аренду гражданам на договорной основе либо управление чужим имуществом также на договорной основе. Оба вида управления осуществляются за деньги. Это прямо и недвусмысленно вытекает из кода 68.32.2.

Если ваше СНТ имеет другие коды ОКВЭД, то такие виды деятельности допустимо указывать в ЕГРЮЛ, но они не будут основными, а зачастую будут недостоверными. Пример код 01.1 "Выращивание однолетних культур". Сможет ли СНТ показать свои грядки, где оно выращивает огурчики и помидорчики для закуски? А получится обосновать этот вид деятельности нормами ст. 7 закона? Ответ один - нет. Следовательно, внесение такого кода в ЕГРЮЛ будет незаконно, а если подобные сведения внесены, то они недостоверные. Хуже будет, если в ЕГРЮЛ вообще не внесён код 68.32.2. В этом случае дело может дойти до привлечения к ответственности СНТ и вынесению штрафных санкций за использование иных кодов, не в соответствии с уставом и законом.

Важно также правильно квалифицировать код 68.32.2, применяя его в финансово-хозяйственной деятельности СНТ. Для этого нужно понимать суть, к-я заложена в этот вид экономической деятельности. Тем более, что его расшифровка в упомянутом выше приказе почему-то отсутствует. Однако в нашем распоряжении есть судебная практика, к-я указывает на то, что деятельность по управлению недвижимым имуществом должна включать в себя взаимодействие с ресурсоснабжающими организациями, обеспечение оплаты коммунальных услуг. Другими словами, управление эксплуатацией недвижимым имуществом предусматривает посреднические услуги, а невыполнение работ по ремонту напрямую. Такой вывод делается в Постановлении Арбитражного суда Уральского округа от 22.06.2017 № Ф09-3642/17 по делу N А50-27233/2016. Коротко так: СНТ обязано иметь договор по управлению эксплуатацией недвижимого имущества, целью к-го является обеспечение работоспособности такого имущества, перечисленного в предмете договора, за счёт выполнения работ по техническому обслуживанию, ремонту, уборке мусора, охране и т.п. со стороны подрядных, сторонних организаций.

Пример: СНТ имеет в собственности объект электросетевого хозяйства (ОЭСХ), зарегистрированный в установленном законом порядке в ЕГРН (ст. ст. 219 и 133.1 ГК). Для проведения профилактических работ, модернизации линии, замены отдельных узлов электрооборудования, кабеля, опор и др. СНТ должно нанимать или иметь постоянный договор с организацией подрядчиком. Таким образом, СНТ осуществляет управление эксплуатацией в целях поддержания работоспособности ОЭСХ. Если в противоположность этому варианту товарищество имеет в штатном расписании электрика, то он должен исполнять не более 30% от всех текущих работ по содержанию ОЭСХ. Электрик может выполнять только самую простую работу по проверке технического состояния объекта и мелкому ремонту. Только при таком раскладе СНТ имеет право платить страховые взносы по льготным пониженным тарифам. При этом товарищество обязано обучать своего электрика, оплачивать ему допуск к работам на объекте, иметь журнал инструктажа по мерам безопасности и много ещё чего. Обычно ничего этого в СНТ нет. Мало того, многие работы на объекте с повышенной опасностью требуют обязательного присутствия второго работника с соответствующим допуском. А его, как правило, нет. Такие нарушения могут привести к гибели работника со всеми вытекающими для СНТ последствиями в виде возбуждения уголовного дела и привлечения виновных к ответственности.

Коммунальные услуги со стороны СНТ теоретически могут быть оказаны гражданам собственникам садовых земельных участков, а практически это невозможно без нарушения норм законодательства (Постановление правительства № 354 от 06.05.2011 г. "Правила предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов"). Почему?

Во-первых, СНТ должно иметь специально оформленный договор с ресурсоснабжающей организацией, предметом к-го является покупка коммунального ресурса (например, электроэнергии) для поставки его потребителям. При этом в договор вносятся все потребители электроэнергии, к-е имеются в границах территории садоводства. Особенно это важно при оказании коммунальной услуги по обращению с твёрдыми коммунальными отходами. В этом случае в договор (приложение к договору) между СНТ и региональным оператором вносятся все собственники садовых земельных участков в границах садоводства.

Во-вторых, потребители коммунального ресурса должны быть домовладельцами. Т.е., не просто собственниками садового земельного участка, а ещё и собственниками жилого дома. Садовый дом не имеет статуса "жилой" (п. 1, 2 указанного постановления). Соответственно, СНТ не может заключить договор поставки коммунального ресурса с собственником садового земельного участка (п. 10 "б" постановления).

В-третьих, СНТ обязано иметь договор на поставку коммунального ресурса с каждым собственником жилого дома, чего обычно нет по причине неисполнения первых двух условий.

Выводы: Если ваше СНТ имеет в ЕГРЮЛ коды ОКВЭД, установленные для организаций с другими организационно-правовыми формами, отличными от "ТСН", то есть смысл обратиться в ИФНС с заявлением по форме Р34002 о том, что в реестре содержатся недостоверные сведения о юрлице. ФНС обязана проверить эти сведения и обязать СНТ привести коды в соответствие уставной деятельности и виду организационно-правовой формы "ТСН". При условии игнорирования товариществом таких требований ФНС возбуждает административное дело и ликвидирует СНТ в установленном законом порядке.

4. Нарушения в учредительных документах СНТ.

Действующим законодательством Российской Федерации установлены определённые требования к садоводческим некоммерческим организациям. Одним из главных является требование к учредительным документам СНТ (ОНТ), как виду организационно-правовой формы "ТСН" (ст. 4 "Организационно-правовая форма некоммерческой организации, создаваемой гражданами для ведения садоводства или огородничества" ФЗ-217 от 29.07.17 г.). Учредительным документом является только устав (ч. 1, 4 - 6 ст. 52 "Учредительные документы юридических лиц" ГК).

Статья 8 "Устав товарищества" закона включает в себя весь перечень правил, к-е СНТ, как организация, обязана соблюдать в своей повседневной деятельности. Чтобы понять насколько устав вашего СНТ соответствует закону, нужно, как минимум, его прочитать, и, как максимум, сверить нормы в учредительном документе с нормами ФЗ-217 от 29.07.17 г. и образцом устава СНТ "Пищевик" на сайте.

Каждая норма устава СНТ "Пищевик" в образце имеет свой комментарий, поясняющий причины изложения текста в той или иной формулировке со ссылкой на нормативные правовые акты. Это помогает даже неподготовленному человеку легко выявить ошибки, к-е могут быть в аналогичном уставе вашего СНТ, а также понять в чём их опасность для самой организации и её членов.

Если устав вашего товарищества разрабатывали недоюристы за деньги, члены правления и председатель, понятия не имеющие о деятельности юридического лица или никогда не исполнявшие по роду своей основной работы функции руководителя, то ваше СНТ получило все шансы иметь устав, не соответствующий по многим пунктам требованиям закона. Это ещё не самое страшное. Может быть так, что СНТ вообще такого документа, как устав не имеет. Вместо него до настоящего времени в правлении лежит типовой устав, к-й был разработан и действовал до 15.04.1998 г., то есть, даты ввода в действие ФЗ-66. В этом случае все его нормы давно прекратили своё действие согласно закону:

Статья 54 "Об отмене ранее принятых законов", ФЗ-66 от 15.04.98 г.

Со дня вступления в силу настоящего Федерального закона на территории Российской Федерации не применяется Закон СССР "О кооперации в СССР" (Ведомости Верховного Совета СССР, 1988, N 22, ст. 355; Ведомости Съезда народных депутатов СССР и Верховного Совета СССР, 1989, N 19, ст. 350; 1990, N 26, ст. 489; 1991, N 11, ст. 294; N 12, ст. 324, 325) в части, регулирующей деятельность садоводческих товариществ и дачных кооперативов.